Impostos na importação da China: II, ICMS, IPI e PIS/COFINS explicados

Um dos principais fatores que geram dúvidas — e até receio — entre empresários é a carga de impostos na importação da China. Muitos acreditam que a tributação é imprevisível ou excessivamente complexa, mas na prática ela segue uma lógica clara quando bem compreendida.

O problema é que grande parte dos importadores iniciantes não entende como os impostos são calculados, nem a ordem em que eles incidem. Isso pode levar a erros de precificação, perda de margem e decisões equivocadas na hora de importar.

Neste guia, você vai entender de forma objetiva como funciona a tributação na importação no Brasil, quais impostos incidem, como eles são calculados e qual o impacto real no custo final da operação.

Quais impostos incidem na importação da China?

Ao importar produtos para o Brasil, os principais tributos aplicáveis são:

- II (Imposto de Importação)

- IPI (Imposto sobre Produtos Industrializados)

- PIS (Programa de Integração Social)

- COFINS (Contribuição para o Financiamento da Seguridade Social)

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

Esses impostos são cumulativos e calculados em sequência, o que significa que cada etapa impacta a base de cálculo da próxima. Por isso, entender a ordem correta é essencial para prever o custo real da importação.

Muitos importadores iniciantes consideram apenas a soma das alíquotas, mas ignoram que a base de cálculo muda a cada etapa. Isso cria uma percepção distorcida de custo, principalmente quando o produto parece viável na origem, mas perde competitividade após nacionalização.

O que é o Imposto de Importação (II)?

O II é o principal tributo aplicado sobre produtos importados e tem como objetivo regular a entrada de mercadorias no país.

Base de cálculo

O II incide sobre o chamado valor aduaneiro, que inclui:

- Valor do produto

- Frete internacional

- Seguro de carga

Alíquota

A alíquota do II varia conforme o tipo de produto e sua classificação fiscal (NCM).

Além disso, o Imposto de Importação também funciona como um instrumento de política econômica, sendo utilizado para proteger a indústria nacional em determinados setores. Isso significa que produtos semelhantes podem ter cargas tributárias diferentes dependendo do posicionamento estratégico do governo em relação àquele segmento.

Por isso, é essencial entender como escolher o NCM correto, já que essa definição impacta diretamente o percentual de imposto aplicado.

O NCM não influencia apenas a alíquota do imposto, mas também o nível de fiscalização e o enquadramento tributário da operação. Uma classificação incorreta pode alterar completamente a carga tributária final, gerando tanto pagamento indevido de impostos quanto risco de autuação.

Como funciona o IPI na importação?

O IPI é um imposto federal aplicado sobre produtos industrializados, tanto nacionais quanto importados.

Quando ele se aplica?

Na prática, todos os produtos listados na TIPI (Tabela de Incidência do IPI) estão sujeitos ao imposto — mas muitos têm alíquota zero, o que significa que o valor a pagar é R$0. Produtos classificados como "NT" (não-tributado) na TIPI estão fora do campo de incidência. Por isso, antes de calcular o IPI, é essencial verificar a alíquota do produto pelo NCM na TIPI ou no simulador da Receita Federal.

Base de cálculo

O IPI é calculado sobre: valor aduaneiro + Imposto de Importação (II)

Ou seja, ele já considera um imposto anterior na sua base — o que aumenta o custo acumulado.

PIS e COFINS na importação

PIS e COFINS são contribuições federais que também incidem na importação de bens.

Base de cálculo

Diferentemente do IPI, o PIS e a COFINS na importação são calculados exclusivamente sobre o valor aduaneiro (CIF). Ou seja, produto + frete + seguro. Outros tributos como II e IPI não entram nessa base.

As alíquotas padrão são:

- PIS: 2,10%

- COFINS: 9,65%

Total combinado: 11,75%

Características importantes

Embora as alíquotas sejam aplicadas sobre uma base menor do que a do IPI, o impacto combinado de PIS e COFINS é relevante, especialmente quando somado ao efeito acumulado dos demais tributos.

Uma vantagem relevante para empresas no regime de Lucro Real é que os valores recolhidos de PIS e COFINS na importação podem gerar créditos para compensação com o PIS e a COFINS devidos sobre as receitas de vendas no mercado interno, conforme as regras da não cumulatividade.

Esse mecanismo pode reduzir o impacto tributário líquido da operação, especialmente em empresas bem estruturadas — embora exija planejamento tributário e controle contábil adequados.

Atenção: o sistema tributário brasileiro está em transição com a Reforma Tributária (EC 132/2023). Em 2026, PIS e COFINS continuam vigentes, mas serão substituídos gradualmente pela CBS (Contribuição sobre Bens e Serviços) até 2033. Por ora, as alíquotas e regras descritas neste artigo seguem em vigor.

ICMS na importação: por que ele pesa tanto?

O ICMS é um imposto estadual e costuma ser o mais significativo na carga tributária da importação.

Principais características

- Varia de acordo com o estado (geralmente entre 17% e 20%)

- É calculado "por dentro"

O que significa "por dentro"?

Significa que o ICMS compõe a própria base de cálculo.

De forma simplificada: Base do ICMS = (valor aduaneiro + II + IPI + PIS + COFINS + despesas aduaneiras) ÷ (1 − alíquota)

Isso faz com que o valor final do imposto seja maior do que uma simples aplicação percentual.

Esse mecanismo faz com que o ICMS tenha um efeito ampliado sobre o custo total da operação, já que ele incide sobre uma base que já inclui todos os outros tributos. Na prática, isso significa que o ICMS não é apenas um imposto percentual, mas um fator multiplicador dentro da estrutura tributária da importação.

Impacto no custo

O ICMS pode representar uma parcela significativa do custo total, especialmente em estados com alíquotas mais elevadas. Por isso, ele é um dos principais fatores na formação de preço e margem.

Exemplo prático: simulação de impostos na importação da China

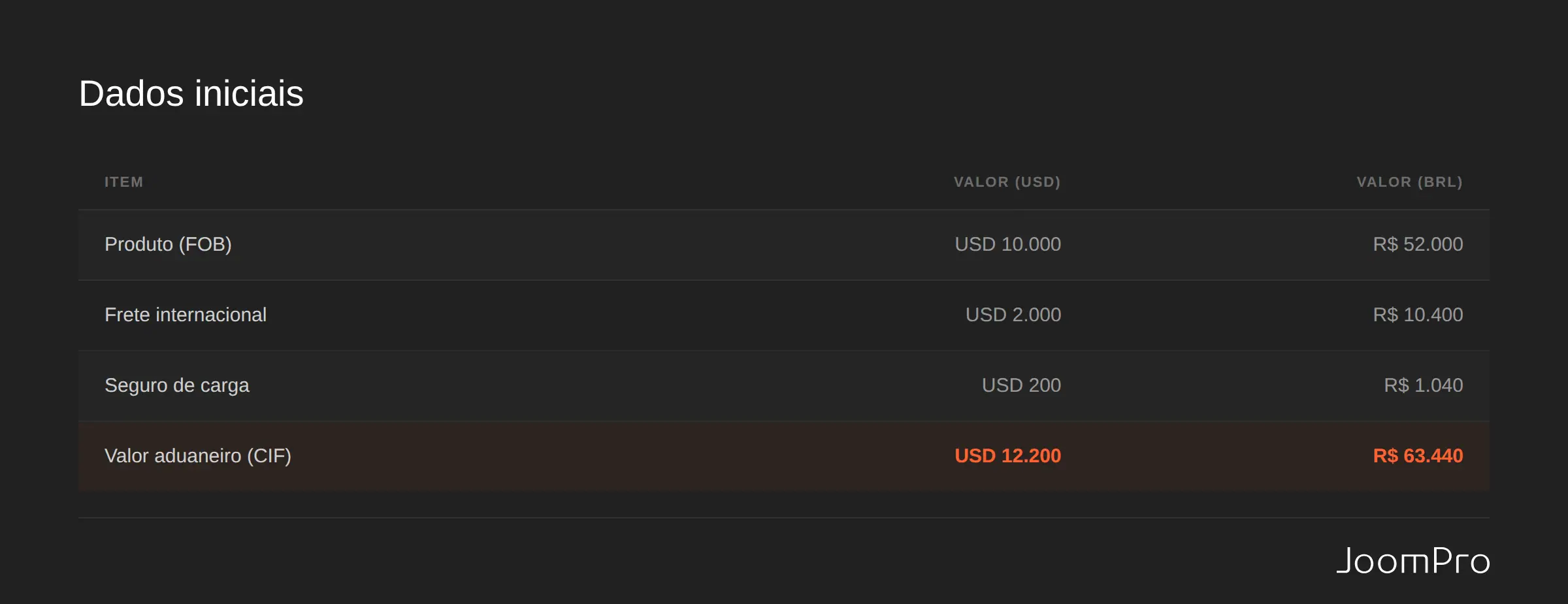

Para entender como os impostos se acumulam na prática, vamos construir uma simulação passo a passo. Todos os valores estão em reais, considerando câmbio de R$ 5,20/USD.

Cálculo dos impostos

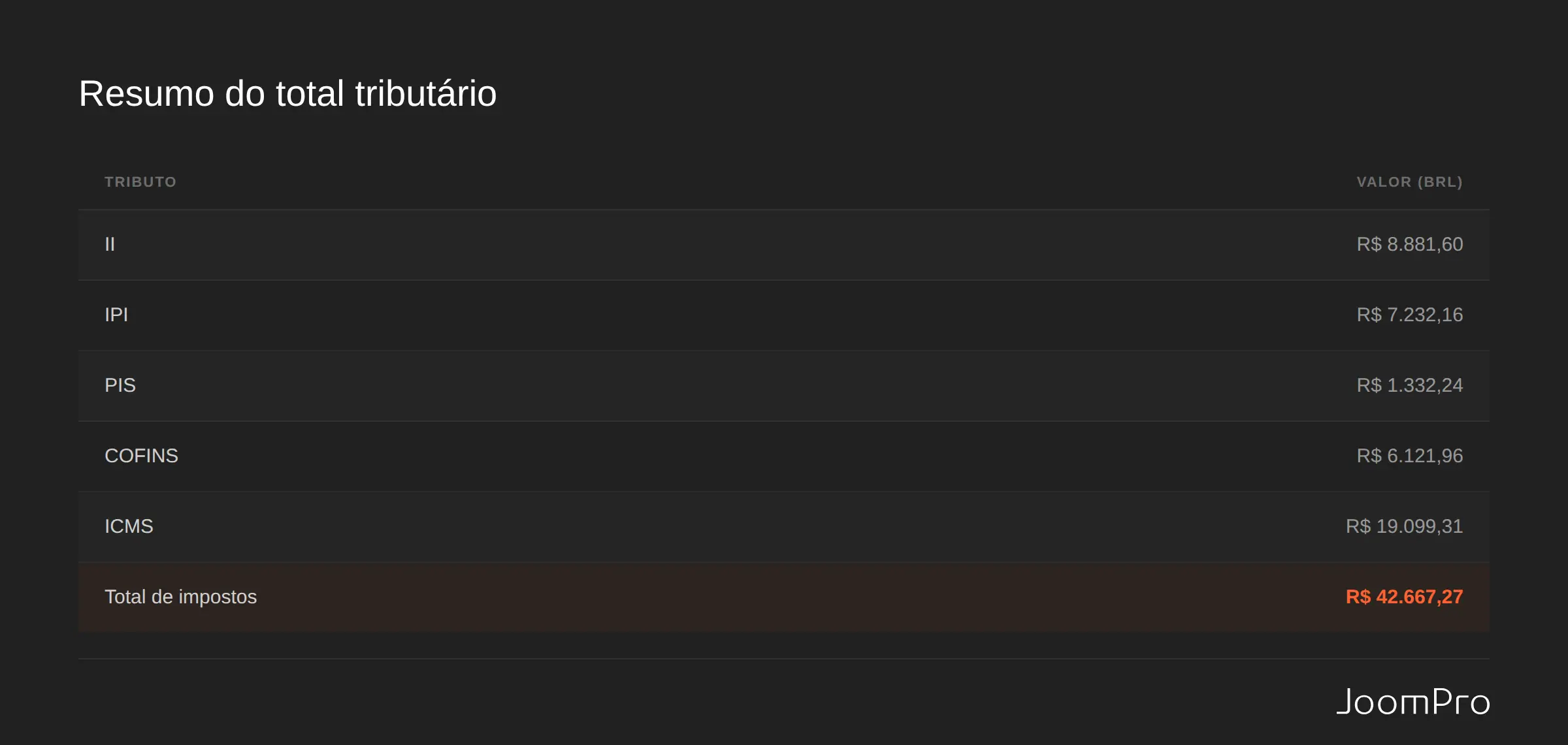

1. Imposto de Importação — II (alíquota: 14%)

Valor aduaneiro × alíquota

R$ 63.440 × 14% = R$ 8.881,60

2. IPI (alíquota: 10%)

(Valor aduaneiro + II) × alíquota

(R$ 63.440 + R$ 8.881,60) × 10% = R$ 7.232,16

3. PIS (alíquota: 2,10%)

Valor aduaneiro × alíquota

R$ 63.440 × 2,10% = R$ 1.332,24

4. COFINS (alíquota: 9,65%)

Valor aduaneiro × alíquota

R$ 63.440 × 9,65% = R$ 6.121,96

5. ICMS (alíquota: 18% — cálculo "por dentro")

Base parcial: valor aduaneiro + II + IPI + PIS + COFINS R$ 63.440 + R$ 8.881,60 + R$ 7.232,16 + R$ 1.332,24 + R$ 6.121,96 = R$ 87.007,96

Base ICMS: Base parcial ÷ (1 − alíquota) R$ 87.007,96 ÷ 0,82 = R$ 106.107,27

ICMS: Base ICMS × alíquota R$ 106.107,27 × 18% = R$ 19.099,31

O valor aduaneiro inicial era R$ 63.440. Após impostos, o custo tributário representa aproximadamente 67% do valor aduaneiro — antes mesmo de considerar taxas portuárias e despachante.

Isso reforça a importância de calcular o custo total da importação antes de fechar qualquer operação.

Como os impostos impactam sua margem de lucro

Os impostos influenciam diretamente o preço final e a rentabilidade — e o erro mais comum é perceber esse impacto tarde demais.

O problema da margem projetada vs margem real

Muitas empresas calculam sua margem com base no custo FOB internacional, sem considerar a carga tributária no desembaraço. No exemplo da simulação acima, o produto que custava R$ 52.000 no fornecedor chega ao estoque com um custo tributário adicional de mais de R$ 42.000 — sem contar frete, seguro e taxas operacionais.

Quem precificou com base no custo FOB está operando com uma margem fictícia.

Principais impactos práticos

- Custo unitário mais alto: o imposto dilui a margem em cada unidade vendida

- Necessidade de maior capital de giro: os impostos são pagos no desembaraço, antes da venda no mercado interno

- Risco de precificação incorreta: subestimar impostos pode tornar o produto não competitivo ou inviável

- Efeito cascata: qualquer aumento no valor aduaneiro (câmbio, frete, seguro) amplifica todos os impostos subsequentes

Empresas que trabalham com importação em atacado da China conseguem diluir melhor esses custos ao aumentar o volume e reduzir o custo unitário total — incluindo a parcela tributária.

É possível reduzir impostos na importação?

Sim, mas sempre dentro da legalidade. Existem caminhos legítimos que podem reduzir a carga tributária ou melhorar a eficiência financeira da operação.

Escolha correta do NCM

O NCM define as alíquotas de II e IPI. Uma classificação correta pode fazer diferença significativa na carga tributária — e uma classificação incorreta pode gerar tanto pagamento indevido quanto risco de autuações com multas. Por isso, entender como escolher o NCM correto é uma etapa crítica antes de qualquer simulação.

Regime tributário da empresa

Empresas no regime de Lucro Real podem se creditar de PIS e COFINS pagos na importação, compensando os valores devidos nas vendas internas. Isso reduz o impacto tributário líquido de forma relevante. Empresas no Simples Nacional ou Lucro Presumido têm regras diferentes — vale consultar um contador antes de estruturar a operação.

Planejamento logístico

O estado de desembaraço influencia o ICMS pago. Alíquotas variam entre 17% e 20% dependendo do estado — o que pode representar diferenças relevantes no custo total em operações de maior volume.

Evitar erros operacionais

Erros na documentação ou na classificação fiscal podem gerar multas e custos adicionais que superam qualquer economia planejada. Conhecer os erros que travam a importação na Receita Federal é tão importante quanto o planejamento tributário em si.

Planejamento tributário antes de importar da China

O maior erro de quem está começando é calcular os impostos apenas depois de negociar com o fornecedor. O correto é inverter essa lógica.

Antes de importar, é essencial:

- Simular todos os impostos

- Projetar o custo final

- Validar a margem

- Ajustar o volume e preço

Esse processo é o que transforma a importação de uma operação reativa em uma operação estratégica.

Quando o planejamento tributário é feito antes da negociação, o importador consegue entender sua margem real de forma antecipada, evitando decisões baseadas apenas no custo de aquisição.

Isso também permite maior poder de negociação com fornecedores, já que o comprador passa a trabalhar com limites claros de viabilidade financeira.

Empresas que estruturam bem essa etapa conseguem transformar a importação em uma operação previsível e rentável.

Para isso, contar com um planejamento completo de custos na importação da China ajuda a consolidar todas as variáveis financeiras e garantir maior controle sobre a operação.

Perguntas frequentes sobre impostos na importação da China

Quanto de imposto se paga para importar da China?

Depende do produto, NCM e estado de destino. A carga tributária varia conforme as alíquotas aplicáveis a cada produto. Por isso a simulação prévia com as alíquotas reais do NCM é indispensável antes de fechar qualquer operação.

O ICMS é sempre cobrado na importação?

Na grande maioria das operações, sim. O ICMS incide sobre a entrada de mercadorias importadas, independentemente da finalidade da importação e do estado de destino. Existem exceções previstas em regimes especiais, como o Drawback Suspensão, além de isenções e benefícios fiscais específicos concedidos por estados ou aplicáveis a determinados produtos e operações. Em operações padrão de importação empresarial, o recolhimento do ICMS normalmente é obrigatório.

Como calcular o imposto de importação?

O II é aplicado sobre o valor aduaneiro (produto + frete + seguro), com alíquota definida pelo NCM do produto.

O NCM influencia na alíquota?

Sim. O NCM determina as alíquotas de diversos impostos, sendo um dos fatores mais importantes na tributação.

É possível importar pagando menos imposto?

Sim, por meio de planejamento adequado, escolha correta de NCM e estruturação eficiente da operação — sempre dentro das regras legais.

Entender como funcionam os impostos na importação da China — II, ICMS, IPI e PIS/COFINS — é um dos pilares para tomar decisões estratégicas e proteger sua margem. Com clareza sobre a estrutura tributária, sua empresa ganha previsibilidade, evita surpresas e opera com mais competitividade no mercado.