O que é declaração de importação? Como preencher corretamente

Declaração de importação é o documento eletrônico que oficializa toda importação no Siscomex. Sem declaração de importação registrada, a carga não pode ser desembaraçada. Os campos mais críticos são NCM, valor aduaneiro e adições. Está sendo gradualmente substituída pela DUIMP (Declaração Única de Importação) — atualmente, ambos os formatos ainda coexistem por NCM

Toda importação só é desembaraçada após o registro da declaração de importação no Siscomex. Erros na declaração de importação — como informar o NCM (Nomenclatura Comum do Mercosul, código de 8 dígitos que classifica mercadorias para fins aduaneiros) incorreto, subdeclarar o valor aduaneiro, ou gerar divergência com a invoice — ativam o canal vermelho ou geram multa.

Neste guia: o que é a declaração de importação, quem pode registrá-la, os campos críticos campo a campo, como o cálculo de tributos funciona e como preencher sem errar.

O que é a declaração de importação?

Declaração de importação é o documento eletrônico registrado no Siscomex que formaliza a operação de importação perante a Receita Federal, conforme a IN SRF nº 680/2006. É por meio da declaração de importação que o sistema calcula os tributos devidos, classifica a carga em canal de conferência e autoriza — ou retém — o desembaraço.

A declaração de importação é organizada em adições — um registro separado por NCM ou origem. Uma declaração de importação com três produtos de NCMs distintos terá três adições. Desde 2021, a declaração de importação vem sendo substituída gradualmente pela DUIMP, regulada pela IN RFB nº 2.090/2022. Atualmente, ambos os formatos coexistem por NCM.

Perguntas como "como preencher DI" ou "registrar DI" ainda aparecem com frequência nas buscas de quem está pesquisando o tema — assim como termos do dia a dia operacional, como "DI Siscomex" ou "DI importação". Esses termos continuam fazendo sentido para localizar o conteúdo certo, mesmo com a migração gradual para a DUIMP: a essência do processo — identificação do importador, adições por NCM, cálculo de tributos — permanece a mesma, independentemente do nome do sistema em uso.

Quem registra a declaração de importação?

- Importador ostensivo: pessoa jurídica com RADAR habilitado (Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros — sistema da Receita Federal que autoriza empresas a operar no comércio exterior). Assume responsabilidade plena pelos dados declarados.

- Despachante aduaneiro habilitado: credenciado pela Receita Federal (IN RFB nº 1.288/2012). Registra como representante técnico do importador. Modelo frequentemente adotado por PMEs.

- Trading company / plataforma com mandato: opera com RADAR próprio em conta e ordem (importador aparece na declaração de importação) ou encomenda (trading assina em nome próprio). Veja o que é trading company na importação.

ATENÇÃO — Responsabilidade pela declaração de importação. No regime de conta e ordem, o importador final responde pelos dados declarados — mesmo que o despacho tenha sido conduzido por terceiros. Erros de preenchimento geram responsabilidade fiscal direta.

Tipos de declaração de importação: consumo, admissão temporária e drawback

- Declaração de importação para consumo (padrão): a mercadoria entra definitivamente no país com pagamento integral dos tributos. Regime padrão para importações comerciais regulares.

- Admissão temporária com cobertura cambial: mercadoria entra temporariamente para feiras, testes ou comodato. Pagamento proporcional de tributos pelo período de permanência. Obrigação de saída ou nacionalização no prazo.

- Drawback (suspensão de tributos): para insumos importados destinados à fabricação de produtos exportados. Tributos suspensos na entrada e extintos após comprovação da exportação. Usar o regime incorreto é erro grave: declaração de importação para consumo quando se pretendia drawback resulta em pagamento de tributos evitáveis; o inverso gera multa por uso irregular do regime especial.

Documentos exigidos para registrar a declaração de importação

- Invoice: base de cálculo do valor aduaneiro. Deve discriminar valor unitário, total, Incoterm e dados completos do exportador.

- Packing list: peso bruto, líquido, dimensões e conteúdo de cada volume. Confrontado com a declaração de importação no canal vermelho.

- Romaneio: relação detalhada dos volumes embarcados e organização física da carga para conferência logística e aduaneira.

- BL (Bill of Lading — conhecimento de embarque marítimo) / AWB (Air Waybill — conhecimento de embarque aéreo): contrato de transporte que habilita a retirada da carga e confirma o frete declarado na declaração de importação.

- Certificado de origem: exigido quando há benefício tarifário vinculado à origem. Certificado inválido anula a redução de alíquota e gera lançamento de diferença de II (Imposto de Importação).

- LI (Licença de Importação): obrigatória para produtos com tratamento administrativo no Siscomex. Deve estar deferida antes do registro da declaração de importação. Para a lista completa de documentos, veja documentos na importação: invoice, packing list e BL.

Como preencher a declaração de importação: passo a passo dos campos críticos

- Identificação do importador e RADAR: CNPJ, razão social e submodalidade. Se a capacidade do RADAR for insuficiente para o valor da operação, o sistema bloqueia o registro.

- Adições — uma por NCM/origem: cada NCM diferente exige adição separada. Consolidar mercadorias de NCMs distintos em uma única adição é erro grave e gera autuação.

- NCM: determina alíquota do II, órgãos anuentes exigidos, necessidade de LI e canal de parametrização. Para classificar corretamente, veja como escolher o NCM correto.

- Valor aduaneiro (CIF): FOB (Free on Board — valor da mercadoria sem frete nem seguro) + frete internacional + seguro. Declarar apenas o FOB quando o Incoterm é CIF (Cost, Insurance and Freight — custo, seguro e frete) é subdeclaração e aciona o canal cinza.

- Frete e AFRMM (Adicional ao Frete para a Renovação da Marinha Mercante): frete declarado em USD conforme o BL. AFRMM de 8% sobre frete marítimo de longo curso (Lei nº 14.301/2022, vigor desde 25/03/2022 — a alíquota anterior de 25% foi reduzida). Alíquota de 40% apenas para navegação fluvial/lacustre de granéis líquidos no Norte/Nordeste. Exige código de enquadramento correto no Sistema Mercante antes do registro da declaração de importação.

- Seguro: valor real da apólice ou, quando não há apólice contratada, é comum declarar 0,5% do valor CIF como estimativa — prática operacional amplamente utilizada no mercado, sem previsão de percentual específico em norma.

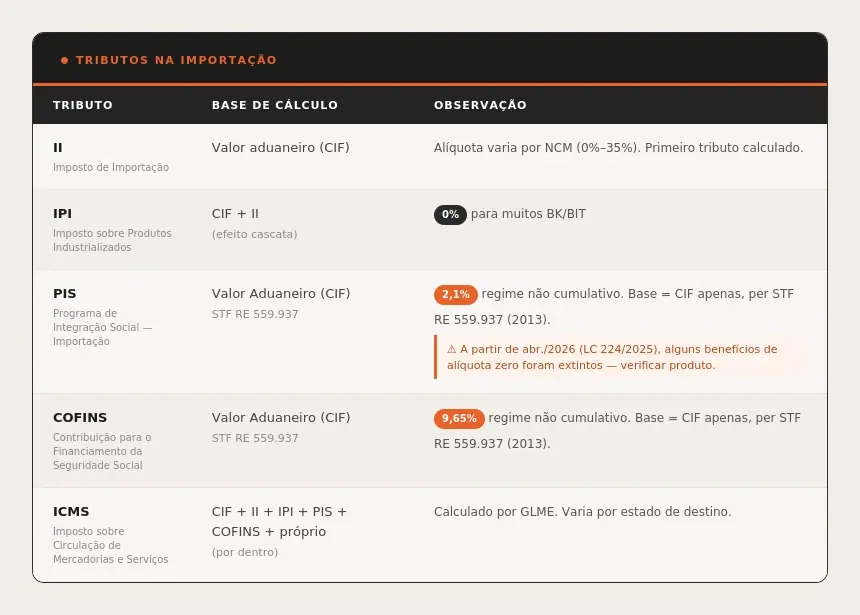

- Tributos: calculados automaticamente pelo Siscomex após NCM e valor aduaneiro preenchidos. Confira o resumo antes de confirmar o registro.

Como funciona o cálculo dos impostos na declaração de importação?

Exemplo ilustrativo (dados simulados, apenas para fins didáticos): os valores abaixo são fictícios e não representam uma operação real. Considere uma importação com valor aduaneiro (CIF) de R$ 100.000, com alíquotas hipotéticas de II (12%) e IPI (10%):

- II (12% sobre R$ 100.000): R$ 12.000

- IPI (10% sobre R$ 112.000, já com o II): R$ 11.200

- PIS-Importação (2,1% sobre o CIF): R$ 2.100

- COFINS-Importação (9,65% sobre o CIF): R$ 9.650

Neste exemplo simulado, os tributos federais somam R$ 34.950, antes do ICMS estadual (que varia por alíquota e estado de destino, calculado por dentro conforme a fórmula da tabela acima). As alíquotas de II e IPI usadas aqui são hipotéticas — a alíquota real depende do NCM específico da mercadoria; consulte a TEC (Tarifa Externa Comum, que define as alíquotas de II por NCM) e a TIPI (Tabela de Incidência do IPI) antes de qualquer simulação real.

O GLME (Guia para Liberação de Mercadoria Estrangeira) comprova o recolhimento do ICMS-Importação junto à SEFAZ (Secretaria da Fazenda do estado de destino). Sem o GLME quitado, a carga não é liberada. Para alíquotas por NCM, veja impostos na importação da China.

Erros mais comuns no preenchimento e como evitá-los

Na prática operacional de despacho para importações China–Brasil, divergência de NCM e subdeclaração do valor aduaneiro estão entre os erros mais recorrentes que geram exigência da Receita Federal — os dois primeiros itens da lista acima. Isso reforça a importância da dupla checagem desses campos antes do registro.

Para uma análise aprofundada dos pontos de travamento em operações China–Brasil, veja erros que travam a importação na Receita Federal.

Após o registro: parametrização e desembaraço

- Canal verde: liberação automática, em regra em até 1 dia útil.

- Canal amarelo: análise documental que costuma levar de 2 a 5 dias úteis. Carga não é aberta.

- Canal vermelho: conferência física que costuma levar de 5 a 15 dias úteis. Volumes abertos e verificados.

- Canal cinza: investigação de subfaturamento. Prazo indeterminado, armazenagem progressiva. Acompanhamento: o status do registro pode ser consultado diretamente no Siscomex (ou no Portal Único, para operações via DUIMP) usando o número de registro. O sistema indica o canal definido, eventuais exigências pendentes e a situação atual do desembaraço.

Em caso de notificação de exigência, o importador tem 5 dias úteis para responder com a documentação solicitada. O não atendimento suspende o despacho. Para o fluxo completo após o registro da declaração de importação, veja o que é despacho aduaneiro.

DUIMP: a transição que está substituindo a declaração de importação

A DUIMP (Declaração Única de Importação) é o novo instrumento do Portal Único do Comércio Exterior, regulado pela IN RFB nº 2.090/2022. Integra LI, licenças de órgãos anuentes e documentos de transporte em um único fluxo — eliminando registros paralelos que a declaração de importação exige.

O cronograma pode ser ajustado pela RFB. Verifique os NCMs já obrigados a usar DUIMP no Portal Único antes de registrar sua próxima operação.

Declaração de importação registrada corretamente é a base de toda importação sem surpresa. Conheça a estrutura completa para importar da China com declaração de importação registrada sem erros — com suporte de despacho, classificação NCM e validação documental de ponta a ponta.

Perguntas frequentes sobre declaração de importação

Quem pode registrar uma declaração de importação no Siscomex?

O registro da declaração de importação pode ser feito pelo próprio importador com RADAR Siscomex habilitado e acesso ao sistema, ou por seu representante legal — normalmente um despachante aduaneiro credenciado pela Receita Federal. Pessoas físicas não podem registrar declaração de importação em nome próprio para fins comerciais. Empresas sem RADAR ativo precisam contratar uma trading company ou operador de comércio exterior para representá-las no processo de desembaraço junto ao Siscomex.

Quanto tempo leva para registrar uma declaração de importação?

O preenchimento e registro técnico da declaração de importação no Siscomex costuma levar de 2 a 4 horas para um despachante experiente (estimativa de mercado, variável conforme a complexidade da operação), desde que toda a documentação esteja disponível: invoice, packing list, BL/AWB, LI (se necessária) e NCM definitivo. A parametrização em canal ocorre de forma automática após o registro. O prazo de liberação depende do canal: verde (em regra até 1 dia útil), amarelo (costuma levar de 2 a 5 dias), vermelho (costuma levar de 5 a 15 dias) e cinza (prazo indeterminado).

Qual a diferença entre declaração de importação e DUIMP?

A declaração de importação é o documento tradicional do Siscomex, em vigor desde os anos 1990. A DUIMP (Declaração Única de Importação) é o novo instrumento do Portal Único do Comércio Exterior, mais integrado e com fluxo de trabalho digitalizado. A DUIMP está sendo implementada gradualmente por NCM desde 2021 e deve substituir completamente a declaração de importação. Atualmente, para a maioria das importações, ambos os formatos ainda coexistem dependendo do NCM do produto.

Quais erros mais reprovam uma declaração de importação?

Os erros mais frequentes que geram exigências ou reprovação na declaração de importação são: NCM incorreto ou sem correspondência com a descrição da mercadoria, divergência entre os valores declarados na declaração de importação e na invoice (subfaturamento aparente), ausência de LI para produto que a exige, erro no código de enquadramento do AFRMM, e inconsistência nos dados do exportador. Esses erros ativam o canal amarelo ou vermelho e geram notificação da Receita Federal com prazo de resposta de 5 dias úteis.

É possível alterar uma declaração de importação já registrada?

Sim, em determinadas condições. A Receita Federal permite a retificação de declaração de importação para corrigir erros de preenchimento, desde que a mercadoria ainda não tenha sido desembaraçada ou que a retificação não implique redução de tributos já recolhidos. Após o desembaraço, alterações só são permitidas via processo administrativo. Erros em campos críticos como NCM ou valor aduaneiro exigem análise do auditor fiscal e podem gerar lançamento de diferença tributária com acréscimo legal.

Quanto custa registrar uma declaração de importação?

A taxa de utilização do Siscomex para registro da declaração de importação é de R$ 115,67 por declaração de importação ou DUIMP + R$ 38,56 por adição até a 2ª (com redução progressiva a partir da 3ª adição), conforme Portaria ME nº 4.131/2021 e IN RFB nº 2.024/2021 (vigor desde junho de 2021). Os honorários do despachante variam conforme a complexidade da operação — não há tabela oficial; solicite orçamentos diretamente a despachantes credenciados pela Receita Federal. Esses valores não incluem os impostos de importação (II, IPI, ICMS, PIS/COFINS).